|

第5回〜元帳と試算表〜 |

|

1級ファイナンシャルプランニング技能士CFP認定者吉 川 幸 男 |

||

今回のテーマ「元帳と試算表」は、簿記の一連の作業の中で最も重要な作業といえるでしょう。

ただ、とても地道な作業を繰り返しますから、根気が必要です。

元帳を作ることも試算表を作ることも転記作業の連続です。

コンピュータが発達する前の時代、会社で簿記をする人(いわゆる経理担当者)は、どこかで転記ミスをしたために試算表が合わないという悲しい事件に遭遇し、その原因を探し、試算表を合わせるという非生産的な作業を毎月のようにくり返していました。

したがって、彼らのテクニックは凄いものがありました。

ミスをかぎわける「カン」のようなものが、身に付いていたのでしょう。

簿記が難しいと言われる所以は、このあたりにあるのかもしれません。

ところが、コンピュータの発達により、会社で簿記をする人(いわゆる経理担当者)は転記作業から解放されました。

誰でも簡単に元帳や試算表ができる、便利な世の中になりました。

だからといって元帳や試算表に関する知識が必要なくなったかと言えば、そんなことはありません。

簿記の検定をめざす人たちにとって、やはり元帳を作ったり、試算表を作る能力は、絶対に必要なものですから勉強しないわけにはいきません。

また実務に携わっている人たちも、日頃お世話になっているコンピュータという名の「ブラックボックス」の中で何が行われているかを知っておくことも大切なことだと思います。

最初から脱線してしまいましたが...

本題に入りましょう。

まず、元帳は仕訳の内容を勘定科目ごとに分類して記録しておくものです。

つまり、発生した取引を「仕訳」という簿記独特の言語に変換し、それを項目ごとに分類して記録しておく、記憶装置のようなものです。

もう少し具体的なイメージがわくように、事例を使って説明をしてみたいと思います。

この事例では、仕訳の復習もできるようにしておきましたので、一度挑戦してみてください。

なお、この事例は、ある人が商売を始める(会社を設立する)時から始まり、通常考えられそうな取引を一連の流れとして作ってあります。

したがって、必要な備品の購入、商品の仕入れ、経費の支払い、商品の売却、給料の支払いの事例が出てきます。

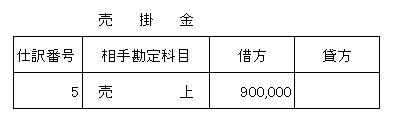

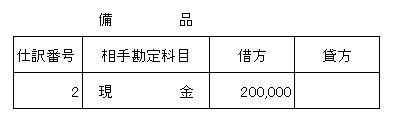

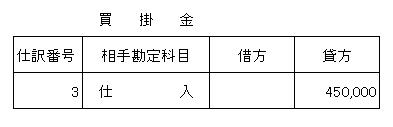

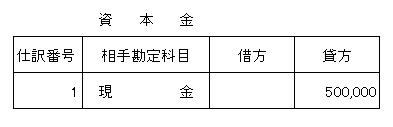

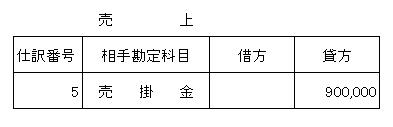

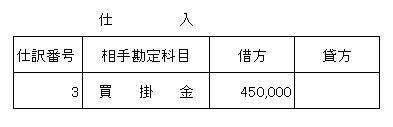

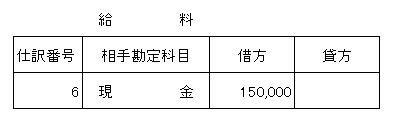

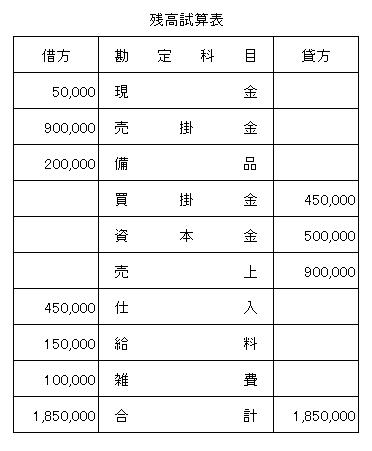

例 次の取引の仕訳を行い総勘定元帳に転記しなさい。

1.現金500,000円を出資して商売を始める。

2.現金200,000円で備品を購入する。

3.商品450,000円を掛けで仕入れる。

4.雑費100,000円を現金で支払う。

5.商品900,000円を掛けで売却する。

6.給料150,000円を現金にて支払う。

答

例題の番号と仕訳及び元帳の仕訳番号はそれぞれ対応しております。

さて、このようにして仕訳の内容は元帳に転記され、そのあと各勘定科目ごとに集計され、試算表が作られます。

試算表は、元帳の記録の内容の一覧表です。

各勘定科目の借方、貸方を第4回「仕訳」で出てきた表のルールに基づいて足したり引いたりして残高を出し、一覧表を作った時、その一覧表を残高試算表と呼びます。

また、各勘定科目の借方、貸方それぞれの合計を出して一覧表を作ったとき、その一覧表を合計試算表と呼びます。

そしてこの二つを合わせたものを合計残高試算表と呼びます。

それでは、さきほどの事例の残高試算表を作ってみましょう。

さて、元帳から試算表までの流れは、ご理解いただけたと思いますので、試算表の構造をもう少し別の角度から考えたいと思います。

第三回「借方と貸方、そして勘定科目」の内容を思い出してください。

勘定科目を大きく五つ項目に分けたうえで、借方グループと貸方グループに分けましたよね。

その意味をここでご説明します。

まず、借方グループに属していた、資産と費用は、残高試算表が正常に作られた場合、残高が借方にくる勘定科目の集まりです。

同様に、貸方グループに属していた、負債と資本と収益は、残高試算表が正常に作られた場合、残高が貸方にくる勘定科目の集まりです。

そして、次の式が成立します。

資 産 + 費 用 = 負 債 +(期首)資本 + 収 益

この式を試算表等式と呼びます。この式は試算表の借方と貸方が必ず一致するということをあらわす大変重要な式です。覚えておいてくださいね。

「Web 簿記講座」で簿記に興味をもたれた方、「Web 簿記講座」では物足りない方、本格的に簿記の勉強をして見ませんか?

|

|

© 2006 Yukio Yoshikawa